风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

一家环保企业,现金流竟是利润的两倍,订单创历史新高,它到底藏着什么秘密?

"读财报就像破案,每个数字都是线索。"财官翻开瀚蓝环境的财报,瞬间被几组异常数据吸引。

这家被称为"氢能第一股"的公司,三季度成绩单背后,似乎藏着不为人知的故事。让我们跟随财官,一起揭开谜底。

业绩探秘:稳健增长藏玄机

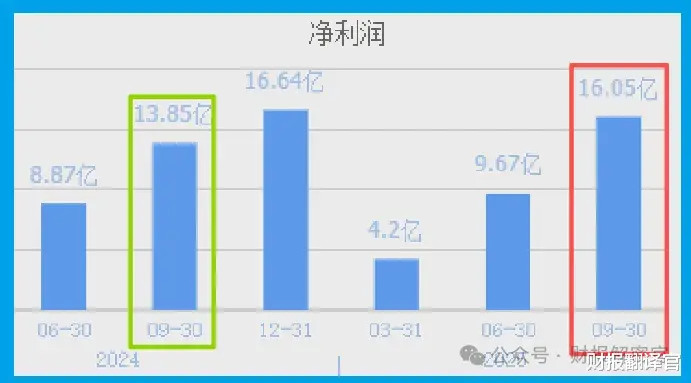

前三季度净利润16.05亿元,同比增长16%,这个增速在环保行业中相当亮眼。

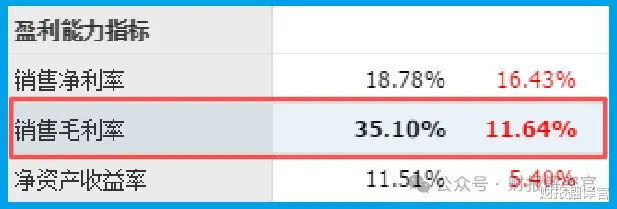

更让财官惊讶的是销售毛利率,高达35.10%,同比提升12%。这在传统环保行业里实属难得。

最不寻常的是现金流。经营活动产生的现金流量净额达26.62亿元,是净利润的2倍,同比激增98%。

利润可以调节,但真金白银的现金流最能说明问题。这笔巨额现金从何而来?

现金谜题:造血能力超群

现金流是企业的生命线。财官一直强调,现金流比利润更真实。

经营现金流同比大增98%,说明公司主营业务造血能力强劲。这不是靠融资,而是实实在在的经营成果。

充沛的现金让公司游刃有余:既能投资未来,又能抵御风险,还能回报股东。

现金流如此强劲,源头在哪里?财官继续深挖。

订单线索:未来可期

财官发现,公司合同负债达4.62亿元,同比增长34%,创历史新高。这是客户预付的货款,意味着订单饱满。

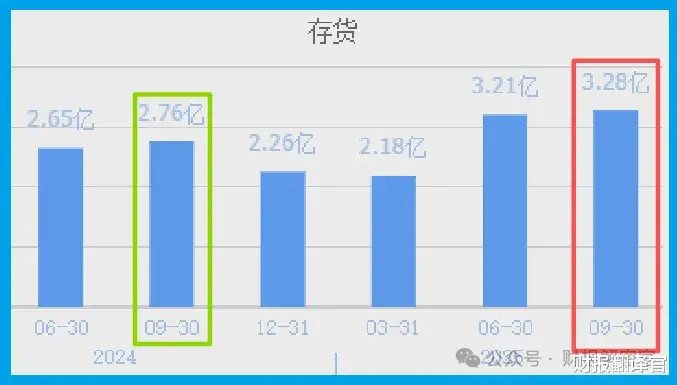

为满足订单需求,存货达3.28亿元,同比增19%,同样创新高。这是在为未来业绩做准备。

订单饱满,哪个业务贡献最大?答案逐渐清晰。

氢能布局:隐形冠军显现

瀚蓝运营着5座加氢站,2021年前三季度供应氢气36.19万公斤。

公司独创的餐厨垃圾沼气制氢技术,形成"制、加、输、用"一体化模式,构建了独特护城河。

用垃圾制氢,既环保又盈利,一举两得的商业模式值得关注。

资金青睐:聪明钱的选择

香港中央结算有限公司与三家社保基金组合共同重仓,说明聪明资金一致看好。

社保和北上资金同时青睐,在公司历史上相当罕见。这些长线资金的动向,值得投资者重视。

风险提示:隐忧不容忽视

尽管业绩亮眼,财官也发现一些风险点。信用减值损失1.36亿元,虽然同比下降5%,但仍需关注应收账款质量。

氢能业务前景广阔,但当前规模有限,短期难成业绩主力。环保行业受政策影响较大,需密切关注政策变化。

投资启示:价值等待发现

通过层层剖析,财官认为瀚蓝展现出高质量成长特质。优异的现金流、饱满的订单、独特的氢能布局,都值得关注。

在当前估值水平下,公司可能具备较好的投资价值。但投资需谨慎,建议持续跟踪业务进展。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 B 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。